Da Mineração de Criptomoedas à Mineração de Inteligência

Hoje, analisamos em detalhe os resultados do segundo trimestre de 2025 da Galaxy Digital, à medida que o fornecedor de soluções em ativos digitais e data centres prepara uma mudança estratégica. Desde o seu negócio principal que gera 95% da receita com menos de 1% de margem, até ao novo modelo que promete um rácio receitas-despesas difícil de acreditar.

TL;DR

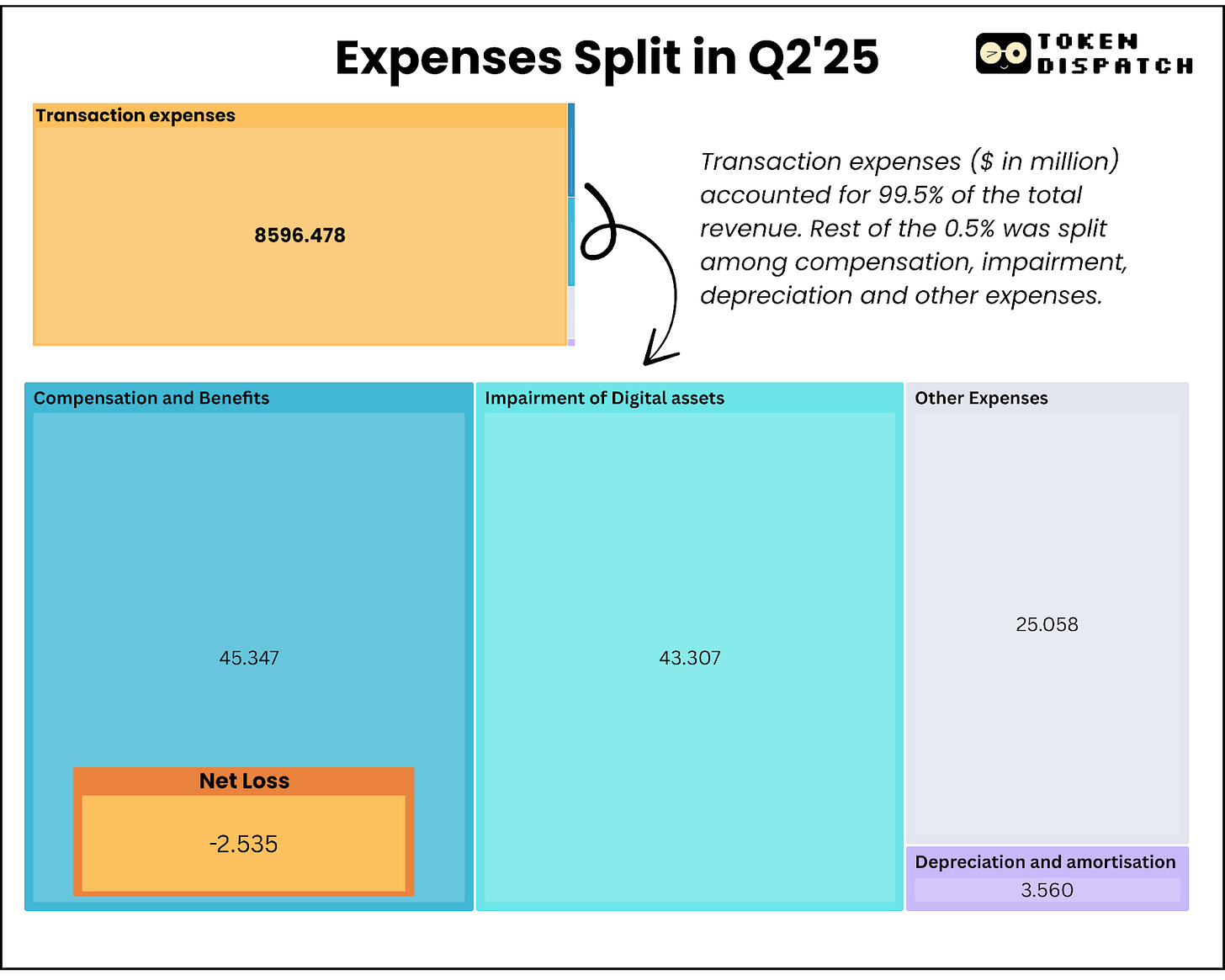

- A negociação de criptoativos da Galaxy gera 13 M$ de lucro com receitas de 8,7 mil M$ (margens de 0,15%), enquanto paga 18,8 M$ trimestrais em remunerações – o negócio principal é negativo em fluxos de caixa

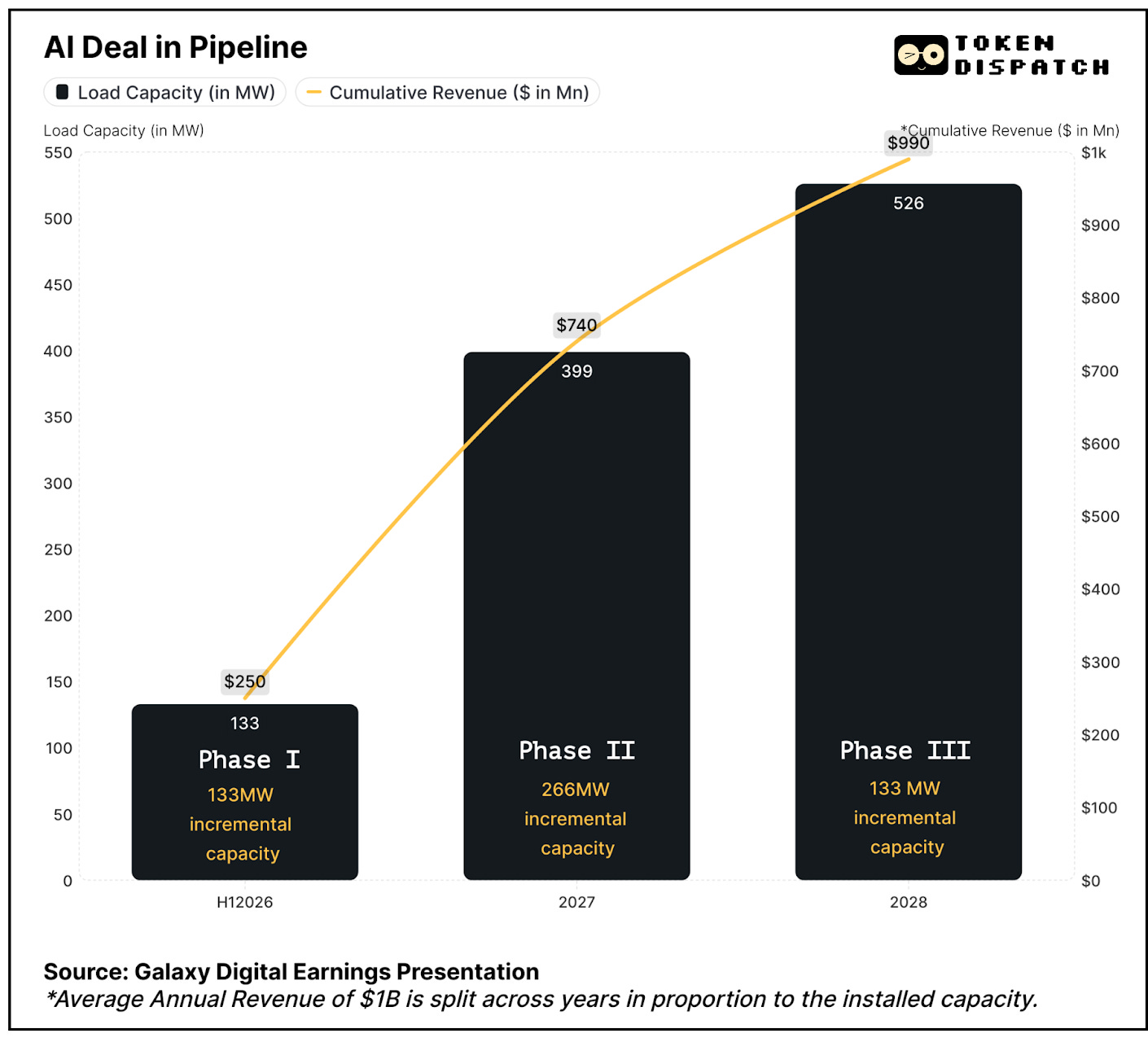

- Pivô para IA: acordo de 15 anos com a CoreWeave para 526 MW, apontando a margens de 90% sobre receitas anuais médias superiores a 1 mil M$, repartidas por três fases a partir do 1.º semestre 2026

- Controlo de 3,5 GW de capacidade no Texas num mercado limitado pela oferta, onde a procura de data centres terá de quadruplicar até 2030

- Project finance de 1,4 mil M$ assegurado, a demonstrar viabilidade comercial e eliminando risco de execução

- O modelo atual depende dos ganhos da tesouraria cripto (198 M$ no 2.º trimestre) para financiar operações, dada a negociação intensiva em capital e com retornos mínimos

- A cotação subiu 17% e depois caiu, pois os investidores não antecipam receitas acrescidas antes do 1.º semestre 2026

Quando analisamos os números do 2.º trimestre da Galaxy Digital, é fácil não reparar no mais importante: o que vem a seguir. Mas ao olhar com atenção, percebe-se que a empresa liderada por Michael Novogratz está prestes a transitar da negociação cripto cíclica para receitas de infraestruturas de IA mais estáveis.

Investir em Cripto Sem o Caos do Setor

Deixe para trás frases-semente, ataques a exchanges e configurações de carteiras feitas de madrugada.

Com a Grayscale, pode investir em Bitcoin, Ethereum e outros ativos digitais tal como compraria ações – através de produtos regulados e reportados à SEC.

- Sem gestão de chaves privadas

- Sem recorrer a exchanges não reguladas

- Sem curvas de aprendizagem difíceis

É a forma mais simples, quer para particulares, quer para instituições.

A Mina de Ouro da Infraestrutura de IA

A Galaxy Digital está a realizar uma das maiores mudanças de rumo do setor cripto – abandona a negociação de baixas margens para apostar em data centres de IA com margens elevadas.

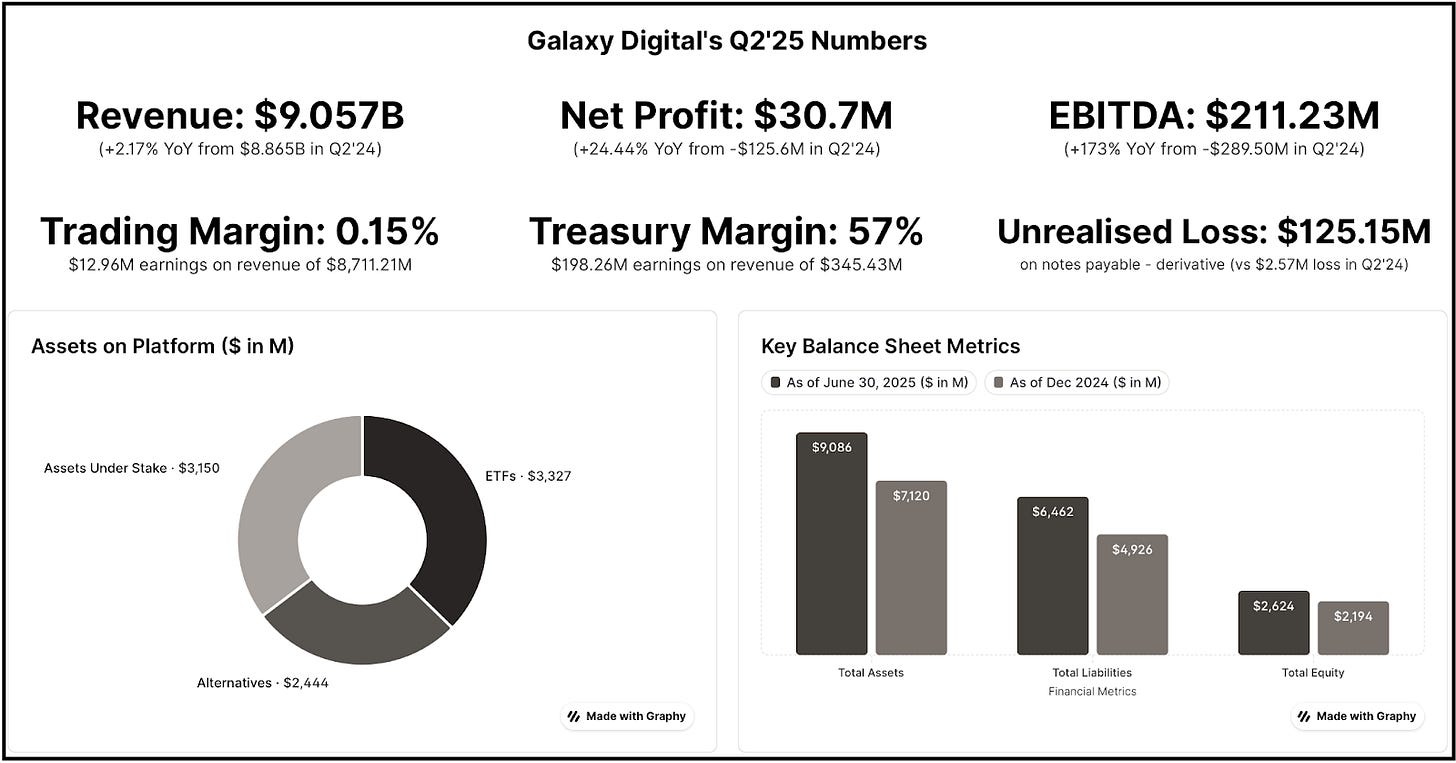

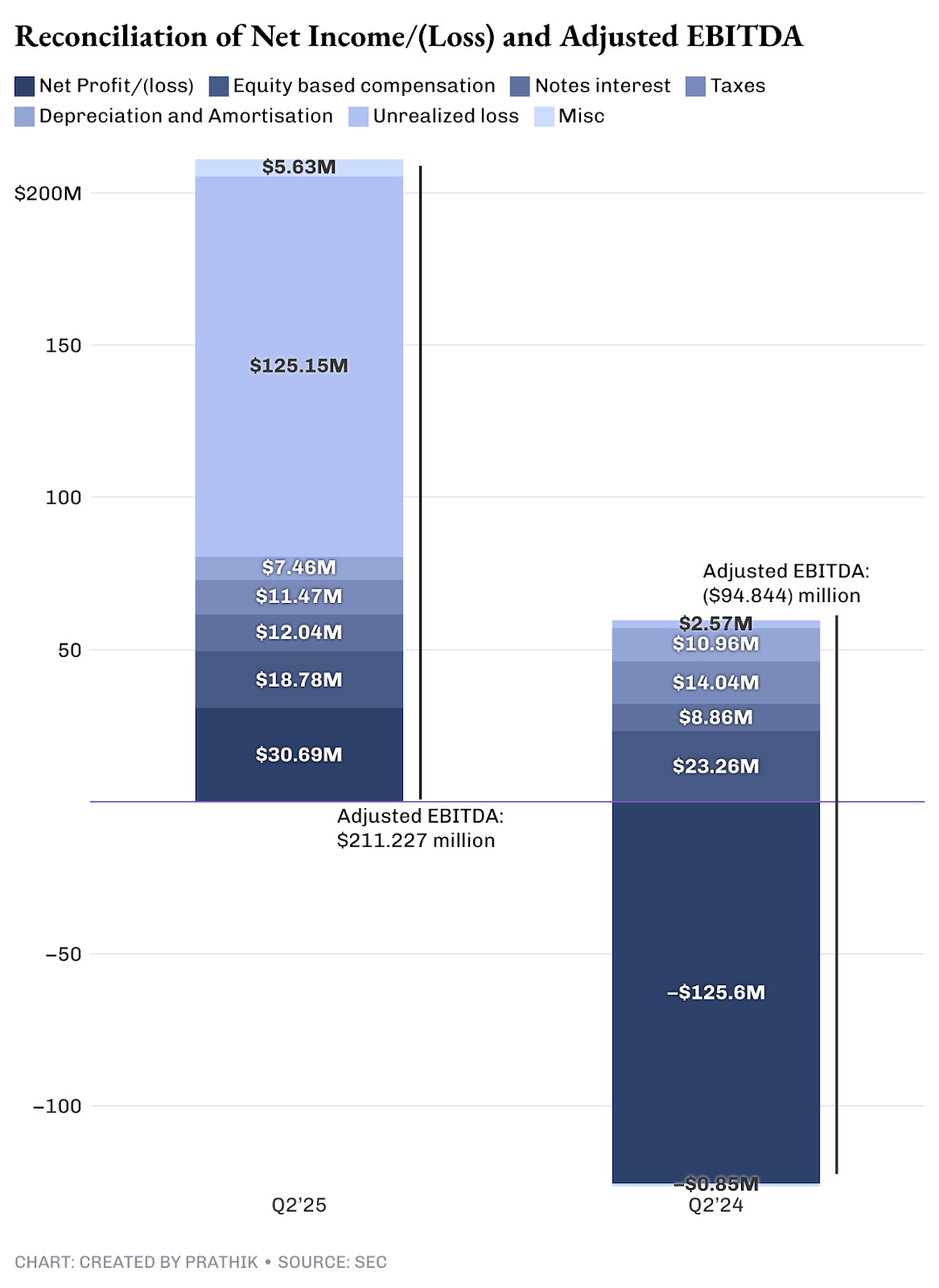

A Galaxy registou 31 M$ de resultado líquido no trimestre, que após ajustamentos para despesas não monetárias e não realizadas totalizou 211 M$ em EBITDA ajustado.

Das receitas totais, a área de negociação gerou apenas 13 M$ de resultados, apesar de 8,7 mil M$ em vendas – isto traduz-se em margem de apenas 0,15%. Ou seja, 95% da receita mal gera lucro.

Em contraste, o novo contrato de data centres de IA aponta a margens de 90% sobre receitas anuais superiores a 1 mil M$.

Defendo o desenvolvimento de capacidade de IA e de computação avançada, mas considero a margem prometida exagerada. Compare com operadores como Equinix e Digital Realty, que reportaram margens de 46-47% este trimestre.

Ainda assim, o sentido estratégico está correto, a julgar pelo potencial de geração de receita. Atualmente, a maioria das receitas da Galaxy provém das operações de negociação, dispendiosas e pouco rentáveis. A fatia principal do resultado líquido (receita menos custos) advém dos segmentos de Tesouraria e Corporativo.

O segmento de Tesouraria engloba investimento em ativos digitais e mineração, participações acionistas e ganhos e perdas realizados e não realizados nestes ativos e participações.

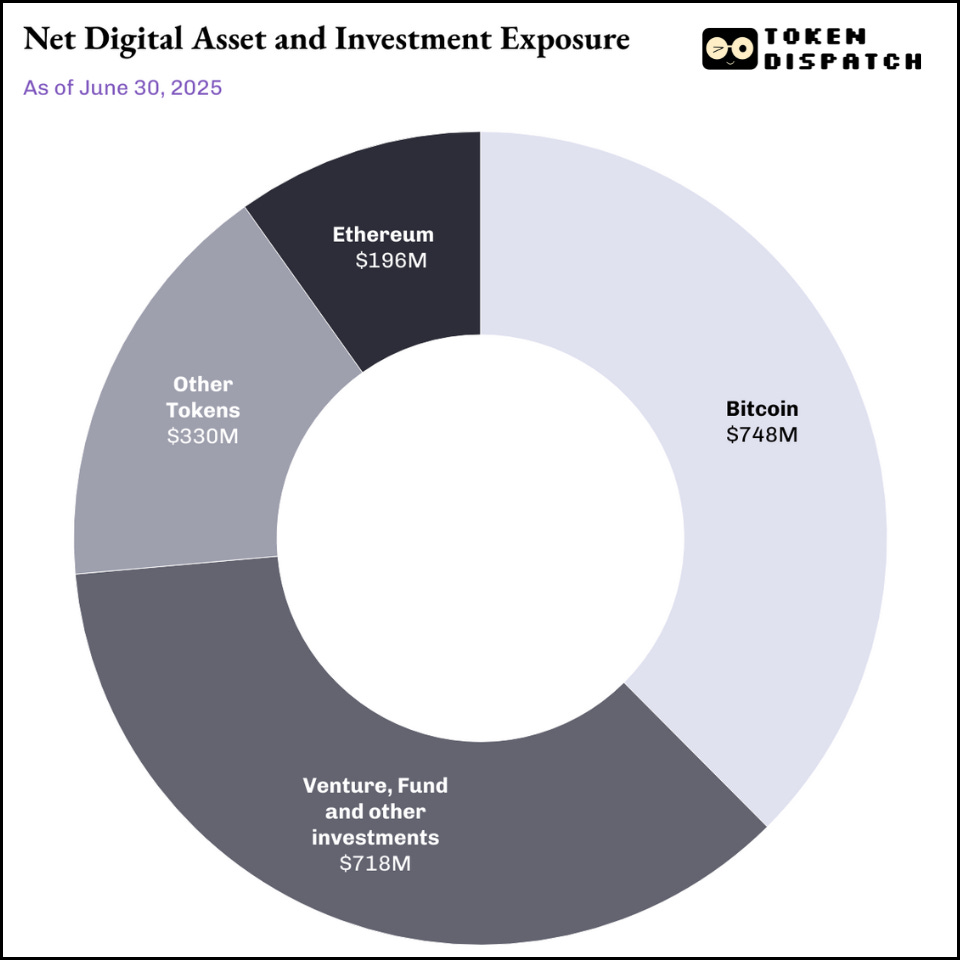

Com 2 mil M$ em reservas, a tesouraria funciona como veículo de investimento e fonte estratégica de financiamento, mediante condições de mercado favoráveis.

Este segmento gerou 198 M$ de resultado, excluindo ganhos não monetários não realizados. Ao contrário das empresas puramente cripto, a Galaxy consegue aceder a liquidez vendendo ativos estratégicos da sua tesouraria em momentos oportunos.

A abordagem cripto da Galaxy distingue-se, assim, da estratégia Bitcoin de Michael Saylor. Lá, a lógica “comprar e nunca vender” gerou um ganho não realizado de 14 mil M$ neste trimestre – mas trata-se de lucro “em papel”. Nenhum acionista da Strategy usufrui desse valor não realizado.

Leia: Strategy’s Mark-to-Moon 🌒

O caso da Galaxy é diferente: não só compra e mantém cripto, como faz vendas estratégicas que lhe garantem lucros efetivos – rendimento real a distribuir pelos acionistas.

Considero, no entanto, que a tesouraria não é fonte de receitas fiável. Enquanto o mercado cripto estiver firme, continuará a gerar ganhos. Mas os mercados – tradicionais ou cripto – são ciclos, pelo que estes resultados dependem fortemente da conjuntura.

É por isso que é crucial que o pivô da Galaxy para IA resulte, já que o modelo atual é insustentável.

A Oportunidade de Mercado

A Galaxy posiciona-se na confluência de duas grandes tendências: a explosão da procura por computação IA e a crónica escassez de infraestruturas energéticas nos EUA. Prevê-se que a procura mundial de data centres quadruplica de 55 GW (2023) para 219 GW (2030), segundo um relatório da McKinsey.

Os hyperscalers – grandes fornecedores de cloud – deverão investir 800 mil M$ de CapEx até 2028 em data centres, mais 70% que em 2025, mas veem-se limitados pela disponibilidade de energia.

A vantagem competitiva da Galaxy reside num potencial de 3,5 GW de capacidade no campus Helios no Texas, o suficiente para mais de 700 000 casas no estado. Com 800 MW já aprovados e mais 2,7 GW em estudo no Electric Reliability Council of Texas (ERCOT), a Galaxy controla uma das maiores quotas de energia disponíveis no segmento de infraestruturas de IA.

Renderização digital do Campus Helios da Galaxy Digital, Texas.

A transformação da Galaxy assenta num compromisso de 15 anos com a CoreWeave, um dos maiores contratos de infraestrutura de IA do setor. A CoreWeave compromete-se com 526 MW de capacidade crítica de TI ao longo de três fases.

A margem estimada de 90% decorre da lógica asset-light das operações de data centre após a infraestrutura construída.

Vejo um risco relevante no acordo CoreWeave: a execução. E, a avaliar pela escala de financiamento, planeamento e execução exigida, a Galaxy já eliminou o primeiro obstáculo.

A 16 de agosto, a Galaxy concluiu o financiamento de 1,4 mil M$ para o data centre Helios, assegurando o capital para a Fase I. Isto aumenta a confiança, eliminando o principal risco de financiamento e validando a viabilidade do projeto Helios.

Equação dos Fluxos de Caixa

O fluxo de caixa da Galaxy evidencia a fragilidade operacional da negociação e sublinha por que a infraestrutura IA pode ancorar estabilidade financeira genuína.

No 2.º trimestre, a empresa dispunha de 1,18 mil M$ em caixa e stablecoins, valor que à partida parece elevado mas, na prática, tem condicionantes. O negócio de negociação implica modelo intensivo em capital, com crédito de margem a exigir reservas substanciais. A maior parte desse valor não é livremente utilizável.

O fluxo de caixa efetivo é reduzido: depois dos 14,2 M$ de juros e despesas correntes, o negócio principal mal chega ao equilíbrio em caixa.

Daí que a Galaxy dependa da apreciação do mercado cripto – tesouraria e mineração – cuja natureza cíclica e imprevisível serve para gerar ganhos que financiam as operações. Justamente aqui, o contrato trianual com a CoreWeave e a natureza de margens elevadas podem gerar fluxos de caixa positivos imediatos.

Mesmo sem os 90% de margem, uma margem realista de 40-50% é bastante mais estável do que as oscilações da tesouraria.

Ao contrário da negociação, que exige investimento contínuo em capital circulante e tecnologia, os data centres geram caixa a reinvestir na expansão ou a devolver aos acionistas.

O recente financiamento Helios responde à preocupação sobre fluxos de caixa: ao garantir financiamento dedicado à construção, a Galaxy separou o desenvolvimento de infraestrutura das necessidades operacionais. A negociação não oferece essa distinção – toda expansão depende do mesmo balanço que serve o resto do grupo.

Detalhe das Despesas

As despesas dos Ativos Digitais atingiram 8,714 mil M$, sendo que as de transação absorvem a maior fatia (8,596 mil M$). São custos totalmente transferidos, sem margem significativa. A Galaxy pouco pode fazer para os otimizar, pois são inevitáveis num ambiente comoditizado e de spreads em redução contínua.

Mais relevante: os custos trimestrais de remuneração incluem 18,8 M$ em remuneração via ações, obrigatoriamente paga em numerário. No fundo, a Galaxy gasta mais a reter talento do que aquilo que o negócio principal gera (13 M$ de ganhos).

A aposta em infraestruturas IA mudará esta equação. Depois de instaladas, as operações de data centre quase não têm custos variáveis.

Para enquadrar: todo o segmento de Ativos Digitais gerou, no 2.º trimestre, 71,4 M$ de lucro bruto ajustado. Só as Fases I e II do Helios (~400 MW) deverão render 180 M$ trimestrais, com uma fração da complexidade e custo operacional.

Como Reagiu o Mercado

A ação da Galaxy ganhou 5% nas 24 horas seguintes à divulgação dos resultados e quase 17% numa semana, antes dos investidores realizarem mais-valias.

Isto deve-se, provavelmente, ao facto de os investidores terem reconhecido que dos 211 M$ de ganhos, 180 M$ vêm de ajustamentos não monetários e tesouraria – não de melhorias operacionais.

Os investidores ainda não anteciparam a transição da Galaxy para IA, pois não há receita relevante da área de data centres antes do 1.º semestre 2026.

Mantenho otimismo para o médio prazo, dado o que está em preparação.

Os 2,7 GW adicionais em estudo pelo ERCOT demonstram a intenção da Galaxy em afirmar-se como operador de infraestrutura a longo prazo, e não apenas de instalações para um cliente.

Em pleno funcionamento, a Galaxy no Texas poderá rivalizar com os maiores campus de data centres hyperscale – Amazon, Microsoft, Google. Esta escala facilita negociar com novas tecnológicas IA e permite eficiências operacionais que melhoram as margens.

A experiência nativa em cripto diferencia a Galaxy na convergência emergente entre IA e blockchain.

O Futuro Próximo

A Galaxy aposta tudo nesta viragem. Se a infraestrutura IA resultar, passará de negócio de margens comprimidas para máquina de gerar caixa. Se falhar, terá gasto milhares de milhões em imóveis no Texas enquanto o negócio principal definha.

O financiamento de 1,4 mil M$ mostra confiança do mercado, mas mantenho a atenção em dois fatores: entrega efetiva de 133 MW de capacidade IA até ao 1.º semestre 2026, e se as margens de 90% se confirmam quando surgirem os custos operacionais reais.

O negócio atual assegura caixa para as operações, mas requer um mercado cripto forte para financiar o crescimento. O potencial da infraestrutura IA é uma receita estável e fiável, mas o êxito depende da execução nos próximos 18-24 meses.

O fecho do financiamento elimina um risco crítico, mas a Galaxy deverá provar que sabe transformar infraestrutura de mineração cripto em centros de computação empresarial IA, para convencer os investidores de longo prazo.

Este foi o resumo dos resultados do 2.º trimestre da Galaxy. Voltaremos em breve com mais novidades.

Até lá, mantenha-se atento,

Aviso Legal:

- Este artigo é reprodução de [Token Dispatch]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Para qualquer questão sobre esta reprodução, contacte a equipa Gate Learn, que dará seguimento de imediato.

- Isenção de responsabilidade: As opiniões aqui expressas pertencem exclusivamente ao autor e não constituem conselho ou recomendação de investimento.

- A tradução do artigo para outros idiomas é efetuada pela equipa Gate Learn. Exceto indicação contrária, é proibida a reprodução, distribuição ou plágio dos artigos traduzidos.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI