Від майнінгу монет до майнінгу інтелекту

Вітаємо!

Сьогодні глибоко аналізуємо результати Galaxy Digital за другий квартал 2025 року — провідного провайдера цифрових активів і рішень у сфері дата-центрів, який готується до стратегічної трансформації. Від основного бізнесу, що забезпечує 95% виручки з менш ніж 1% маржі, компанія планує перейти до моделі зі співвідношенням доходів і витрат, яке виглядає майже неймовірно вигідним.

Коротко:

- Крипто-трейдинг Galaxy забезпечує $13 млн прибутку при виручці $8,7 млрд (маржа 0,15%), сплачуючи $18,8 млн щоквартальних компенсацій — основний бізнес негативний за грошовим потоком

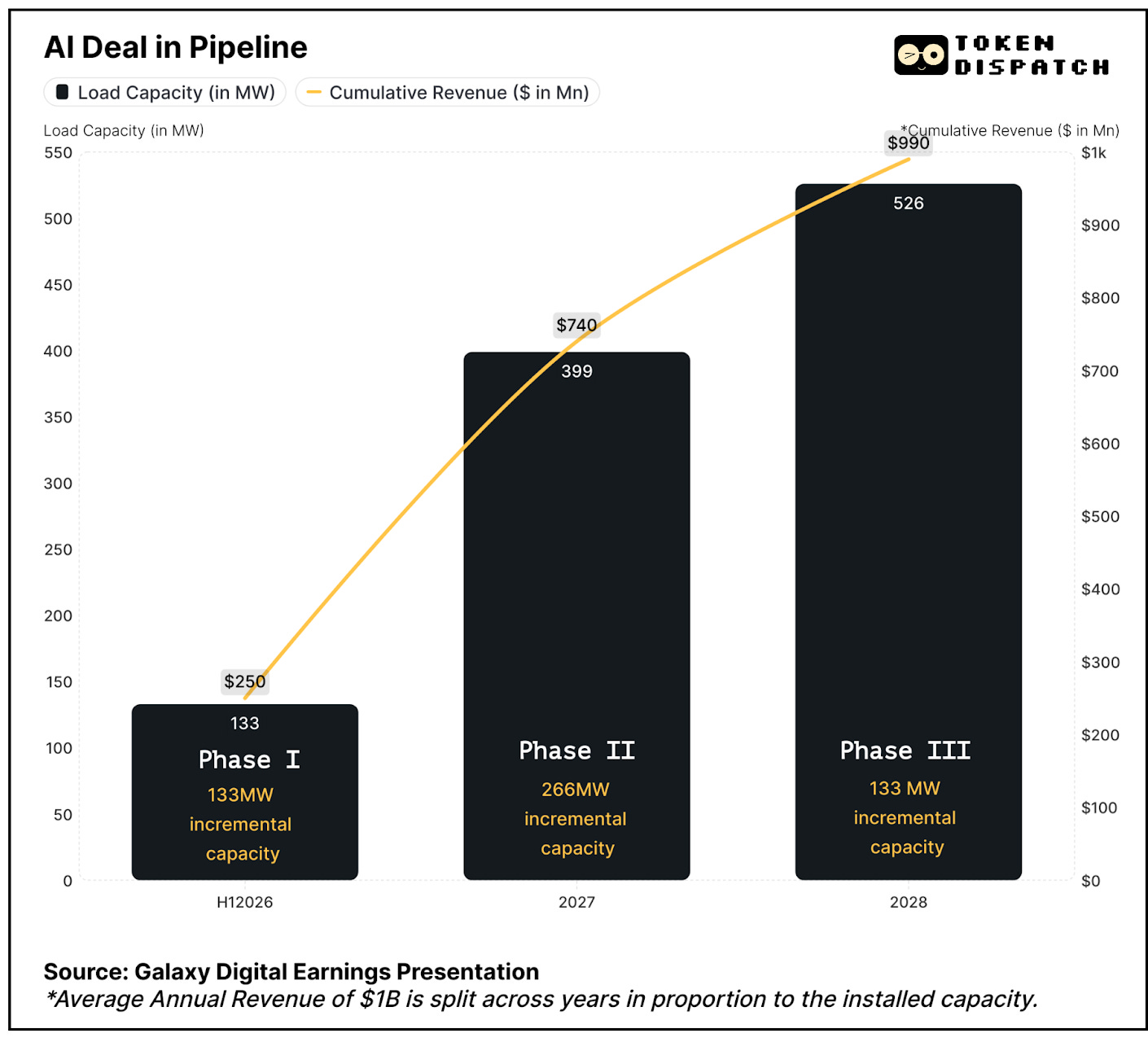

- Переорієнтація на AI: 15-річний контракт із CoreWeave на 526 МВт, що обіцяє 90% маржі з середньорічною виручкою $1 млрд+ у три етапи з першого півріччя 2026 року

- Контроль над 3,5 ГВт потужностей у Техасі на ринку, де до 2030 року попит на дата-центри має зрости у 4 рази

- Залучено проектне фінансування $1,4 млрд, що підтверджує комерційну життєздатність і знижує ризики реалізації

- Поточна модель залежить від прибутків зі скарбниці ($198 млн у II кварталі) через капіталомісткий трейдинг із мінімальною рентабельністю

- Акції зросли на 17%, проте знизилися, бо інвестори не очікують додаткової виручки до першого півріччя 2026 року

Оцінюючи показники Galaxy Digital за другий квартал, легко не помітити головного: компанія готується до фундаментальних змін. Уважніше дослідивши цифри, видно, що під керівництвом Майкла Новограца Galaxy стоїть на межі переходу від волатильного крипто-трейдингу до стабільних доходів на основі AI-інфраструктури.

Криптоінвестиції без хаосу

Забудьте про seed-фрази, злами бірж і нічні налаштування гаманців.

З Grayscale ви інвестуєте в Bitcoin, Ethereum та інші цифрові активи так само, як купуєте акції — через регульовані продукти з офіційною звітністю SEC.

- Жодних приватних ключів для зберігання

- Жодних нерегульованих бірж

- Жодної складної процедури входу

Це найзручніше рішення і для приватних, і для інституційних інвесторів.

Золота жила AI-інфраструктури

Galaxy Digital здійснює один із найбільших поворотів у криптоіндустрії — від малорентабельної торгівлі до високоприбуткових AI дата-центрів.

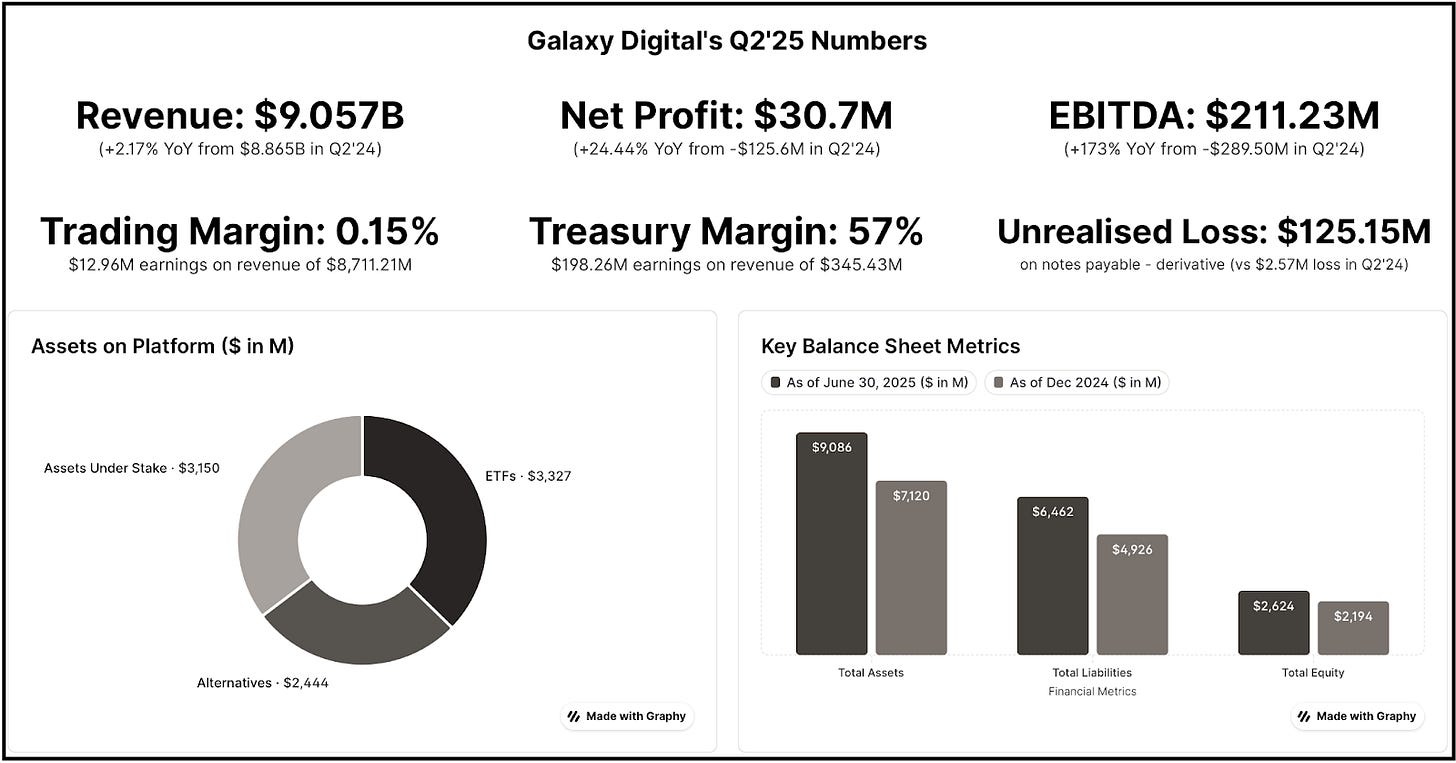

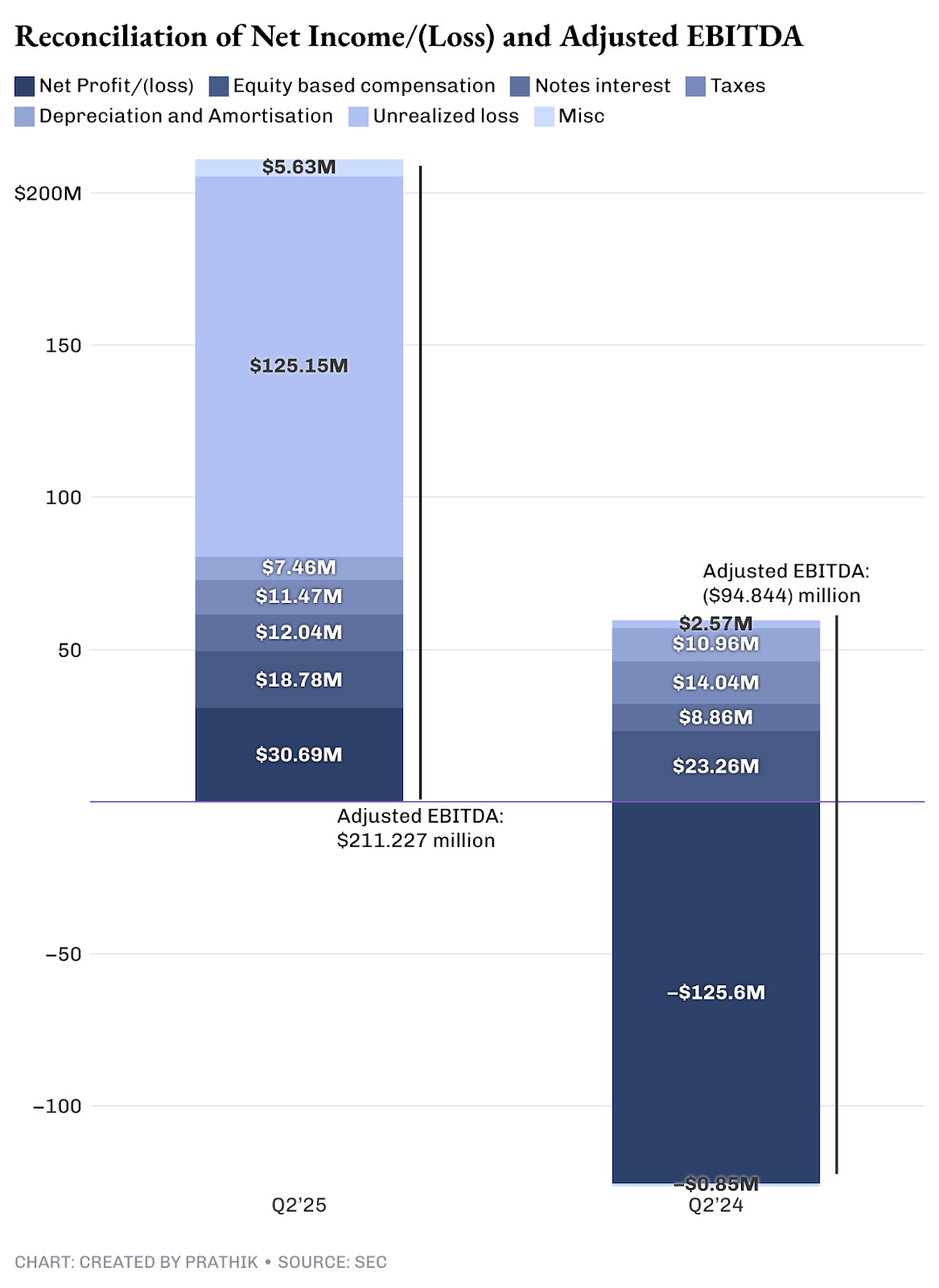

За підсумками кварталу Galaxy отримала $31 млн чистого прибутку, а скоригований EBITDA (з урахуванням безготівкових та нереалізованих витрат) склав $211 млн.

Із загального доходу трейдинг приніс лише $13 млн при обсязі продажів $8,7 млрд — маржа ледве досягає 0,15%. Тобто 95% доходу фактично не генерують прибутку.

З іншого боку, новий контракт на AI-дата-центри передбачає 90% маржі при середньорічній виручці понад $1 млрд.

Я підтримую розвиток AI та високопродуктивних обчислювальних потужностей, хоча така маржа виглядає надто оптимістичною. Порівняйте: провідні AI-оператори, як-от Equinix і Digital Realty, цього кварталу декларують 46-47% маржі.

Попри це, обраний вектор правильний з точки зору бізнес-логіки. Зараз основний дохід Galaxy забезпечує трейдинг, який вимагає великих витрат і має низьку прибутковість, тоді як ключову частку фінансового результату забезпечують скарбнича й корпоративний сегмент.

Скарбничий сегмент охоплює інвестиції у цифрові активи, майнінг, частки в компаніях, а також реалізовані та нереалізовані прибутки й збитки.

Тримаючи $2 млрд у скарбниці, Galaxy не лише інвестує, а й використовує її як стратегічне джерело фінансування за сприятливої ринкової кон’юнктури.

Цей сегмент у другому кварталі дав $198 млн прибутку без урахування безготівкових нереалізованих доходів. На відміну від класичних крипто-компаній, Galaxy за потреби продає скарбничі активи й отримує реальну ліквідність у потрібний момент.

У цьому головна різниця з біткоїн-скарбницею Майкла Сейлора: його стратегія «купуй і зберігай» дала $14 млрд нереалізованого прибутку цього кварталу, але це лише паперові доходи, якими акціонери скористатися не можуть.

Детальніше: Strategy’s Mark-to-Moon 🌒

Galaxy, навпаки, не лише акумулює криптоактиви, а й забезпечує для акціонерів реальний прибуток через стратегічні продажі.

Однак залежність від скарбничого сегмента — ненадійне джерело стабільного доходу: воно приносить прибутки лише в періоди зростання ринку, хоча ринки мають циклічну природу, і ні традиційні, ні крипто не зростають вічно.

Саме тому Galaxy потрібен успішний поворот у бік AI, адже поточна модель довгостроково не життєздатна.

Можливості ринку

Galaxy стала гравцем на перетині двох масштабних трендів: вибухового зростання попиту на AI-обчислення і постійного дефіциту енергетичної інфраструктури у США. За оцінками McKinsey, потреба у дата-центрах зросте з 55 ГВт (2023) до 219 ГВт (2030).

Великі хмарні провайдери (гіперскейлери) збільшать капітальні інвестиції у дата-центри на 70% до 2028 року — до $800 млрд, але їх стримує доступність потужностей.

Головний актив Galaxy — 3,5 ГВт потенціалу на кампусі Helios у Техасі, що може забезпечити електроенергією понад 700 000 домогосподарств. Вже затверджено 800 МВт, ще 2,7 ГВт проходять експертизу в ERCOT — це одне з найбільших вільних енергетичних «вікон» на ринку AI-інфраструктури.

Візуалізація AI- і HPC-кампусу Helios у Техасі від Galaxy.

Ядро трансформації Galaxy — 15-річний контракт із CoreWeave, один із найбільших у галузі: CoreWeave забронювала 526 МВт критичних IT-потужностей у три етапи.

90% прогнозованої маржі компанія пояснює низькою змінною собівартістю після завершення будівництва дата-центрів.

Основний ризик у проєкті CoreWeave — це виконання. Щойно я задумався про масштаби фінансування, планування й реалізації, Galaxy подолала перший бар’єр.

16 серпня Galaxy успішно закрила фінансування Helios у розмірі $1,4 млрд, забезпечивши кошти для завершення першої черги будівництва. Це суттєво знижує фінансові ризики й підтверджує комерційну спроможність Helios.

Математика грошового потоку

Грошові потоки Galaxy свідчать про нестабільність трейдингового бізнесу і показують, чому саме AI-інфраструктура може забезпечити фінансову стійкість.

Наприкінці другого кварталу на балансі Galaxy було $1,18 млрд кешу і стейблкоїнів. Але левова частка цієї суми «зарезервована» — трейдинг Galaxy працює за капіталомісткою моделлю, де велика частина коштів необхідна для маржинального кредитування.

Реальний грошовий потік мінімальний: після сплати $14,2 млн за відсотками та покриття операційних витрат бізнес залишається майже на нульовій межі.

Тому Galaxy змушена покладатися на доходи скарбниці й майнінгу — тобто на ринковий чинник, який зазвичай волатильний і непрогнозований. Саме багатофазна контрактна структура CoreWeave та висока маржинальність здатні швидко створити позитивний грошовий потік.

Навіть якщо маржа складе не 90%, а 40-50%, це буде значно стабільніше, ніж пропонує сегмент скарбниці.

На відміну від трейдингу, який вимагає постійних інвестицій у робочий капітал та інфраструктуру, дата-центри генерують вільний кеш для реінвестування чи виплат акціонерам.

Недавнє фінансування Helios розв’язує питання ліквідності: Galaxy має окремий ресурс для розвитку інфраструктури, що дозволяє відокремити будівництво від операційної діяльності. У трейдингу це неможливо — кожна гривня на розвиток конкурує з іншими потребами балансу.

Структура витрат

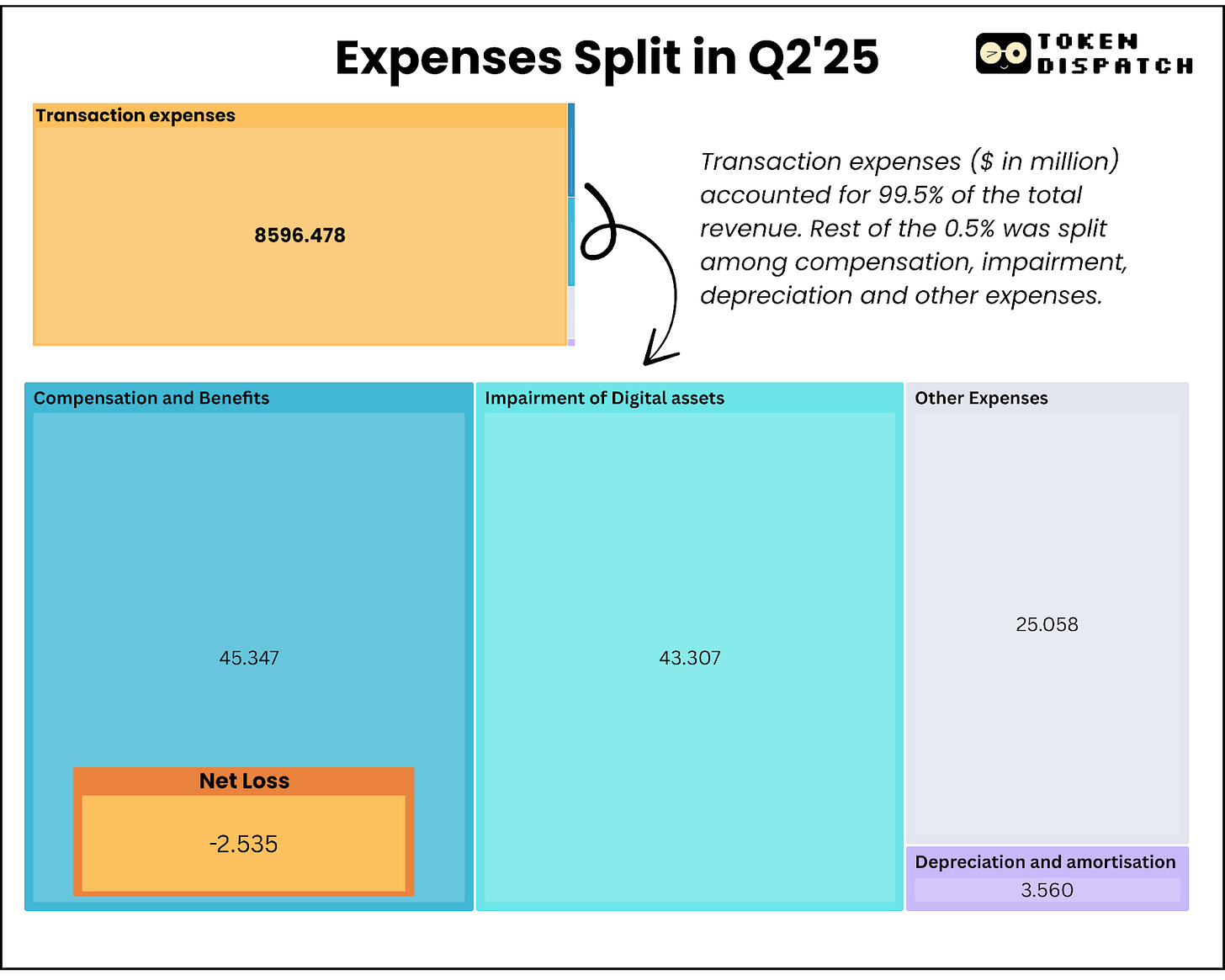

Витрати сегмента Digital Assets склали $8,714 млрд, з яких $8,596 млрд — транзакційні платежі. Це наскрізні витрати практично без маржі, які неможливо істотно оптимізувати в ринкових умовах із жорсткою конкуренцією та низькими спредами.

Ще одна проблема — щоквартальні компенсації містять $18,8 млн акціонерної винагороди, яку потрібно сплачувати готівкою. Це більше, ніж прибуток основного бізнесу ($13 млн).

Перехід на AI-інфраструктуру змінює цей дисбаланс: експлуатація дата-центрів має мінімальні змінні витрати після введення об’єктів.

Для порівняння: у II кварталі весь бізнес Digital Assets забезпечив $71,4 млн скоригованого валового прибутку. При повному завантаженні лише перша й друга фази Helios (~400 МВт) зможуть генерувати $180 млн квартальної виручки з набагато меншою витратністю та складністю процесів.

Як відреагував ринок

Котирування Galaxy виросли на 5% протягом 24 годин після квартальної звітності, а протягом тижня — на ~17%, після чого інвестори почали фіксувати прибуток.

Причина в тому, що $180 млн із $211 млн прибутку — це результат не операційних зрушень, а безготівкових переоцінок і доходів скарбниці.

Інвестори ще не врахували масштабність AI-трансформації Galaxy; суттєва виручка від дата-центрів очікується не раніше першого півріччя 2026 року.

Та попри це, оптимізм щодо довгострокових перспектив виправданий.

Додаткові 2,7 ГВт потужності, що розглядаються ERCOT, засвідчують амбіції Galaxy стати інфраструктурним провайдером для ринку AI, а не просто оператором однієї локації.

У разі повного розгортання бізнес Galaxy у Техасі може зрівнятися за масштабами з найпотужнішими дата-центрами Amazon, Microsoft чи Google, отримати переваги масштабування і додаткову переговорну силу з AI-клієнтами, оптимізуючи маржу.

Досвід роботи з криптовалютами надає Galaxy унікального позиціонування у точці перетину AI і блокчейн-технологій.

Подальша стратегія

Galaxy робить масштабну, бінарну ставку: якщо AI-інфраструктурний поворот буде успішним, компанія трансформується з бізнесу з низькою маржею у потужний генератор кешу. Якщо ні — мільярди підуть на нерентабельну нерухомість у Техасі, а базовий бізнес поступово згасатиме.

Фінансування проєкту на $1,4 млрд засвідчує зовнішню довіру, але ключове питання — чи зможуть у першому півріччі 2026 року здати 133 МВт AI-потужностей і чи збережеться 90% маржі після залучення всіх операційних витрат?

Нині бізнес генерує достатньо готівки для поточних витрат, але для зростання потрібна позитивна динаміка на крипторинку. AI-інфраструктурна можливість обіцяє стабільні й прогнозовані доходи, однак усе залежить від ефективності впровадження в найближчі 18-24 місяці.

Успішне залучення фінансування знижує ризики виконання, але тепер Galaxy має довести, що здатна трансформувати майнінгову інфраструктуру у дата-центри світового рівня для AI-клієнтів, щоб акціонери могли робити довгострокові ставки.

Це все щодо огляду результатів Galaxy за другий квартал. Незабаром чекайте новий аналітичний матеріал.

До нових зустрічей! Залишайтеся відкритими до нових ідей,

Відмова від відповідальності:

- Цей матеріал повторно опубліковано з [Token Dispatch]. Всі авторські права належать оригінальному автору [Prathik Desai]. Якщо ви маєте коментарі щодо публікації, звертайтесь до команди Gate Learn — питання буде розглянуто оперативно.

- Відмова від відповідальності: позиції, висловлені в матеріалі, є виключною думкою автора й не становлять інвестиційної поради.

- Переклади матеріалу іншими мовами виконані командою Gate Learn. Окрім випадків, зазначених окремо, забороняється копіювати, поширювати або плагіатити ці переклади.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?