От майнинга криптовалют к генерации интеллектуальных решений

Здравствуйте

Сегодня мы подробно анализируем финансовые итоги Galaxy Digital за второй квартал 2025 года, в момент, когда провайдер цифровых активов и дата-центров готовит стратегический разворот. От традиционного бизнеса, который приносит 95% выручки с маржинальностью менее 1%, к новой модели, обещающей доходность, кажущуюся невероятно выгодной.

Кратко

- Торговый крипто-бизнес Galaxy приносит $13 млн прибыли на $8,7 млрд выручки (маржа 0,15%), при этом затраты на выплаты сотрудникам составляют $18,8 млн — основной бизнес генерирует отрицательный денежный поток

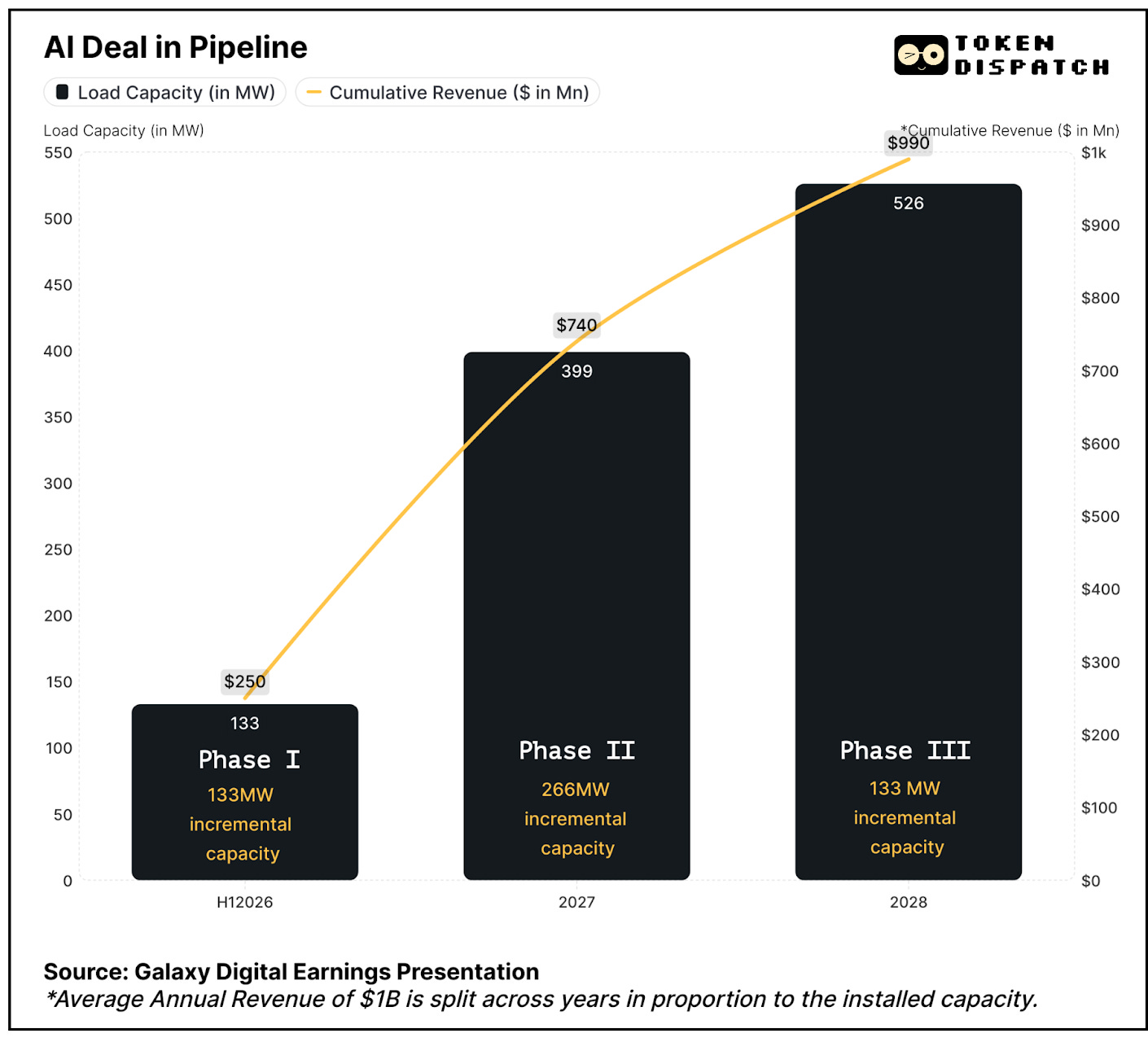

- Переход к ИИ: 15-летний договор с CoreWeave на 526 МВт с прогнозируемой маржинальностью 90% и средним годовым доходом более $1 млрд поэтапно начиная с первого полугодия 2026 года

- Контролирует 3,5 ГВт мощностей в Техасе — на рынке с дефицитом предложения, где спрос на дата-центры должен увеличиться в четыре раза к 2030 году

- Привлечение финансирования в $1,4 млрд подтверждает коммерческую перспективу и устраняет риски реализации

- Текущая модель финансируется за счет казначейских доходов от криптоактивов ($198 млн во 2 квартале) из-за высокой капиталоемкости торгового бизнеса и низкой рентабельности

- Акции выросли на 17%, затем скорректировались, поскольку инвесторы не ожидают роста выручки до первого полугодия 2026 года

Внимательно изучая показатели Galaxy Digital за второй квартал, легко упустить главное — то, что компания готовит к запуску. Если углубиться в детали, становится очевидно, что компания под руководством Майкла Новограца стоит на пороге трансформации: уход с циклической крипто-торговли к более стабильному доходу от инфраструктуры ИИ.

Инвестиции в криптовалюты — без хаоса крипторынка

Забудьте о seed-фразах, атаках на биржи и ночных настройках кошельков.

С Grayscale вы инвестируете в Bitcoin, Ethereum и другие цифровые активы так же, как покупаете акции — через регулируемые продукты с отчетностью перед SEC.

- Без необходимости управлять приватными ключами

- Без обращения к нерегулируемым биржам

- Без сложной обучаемости

Это реально самый доступный способ для частных и институциональных инвесторов.

Золотая жила инфраструктуры ИИ

Galaxy Digital осуществляет один из самых заметных поворотов в криптобизнесе, переходя от торговых операций с низкой маржинальностью к дата-центрам под искусственный интеллект с высокой маржинальностью.

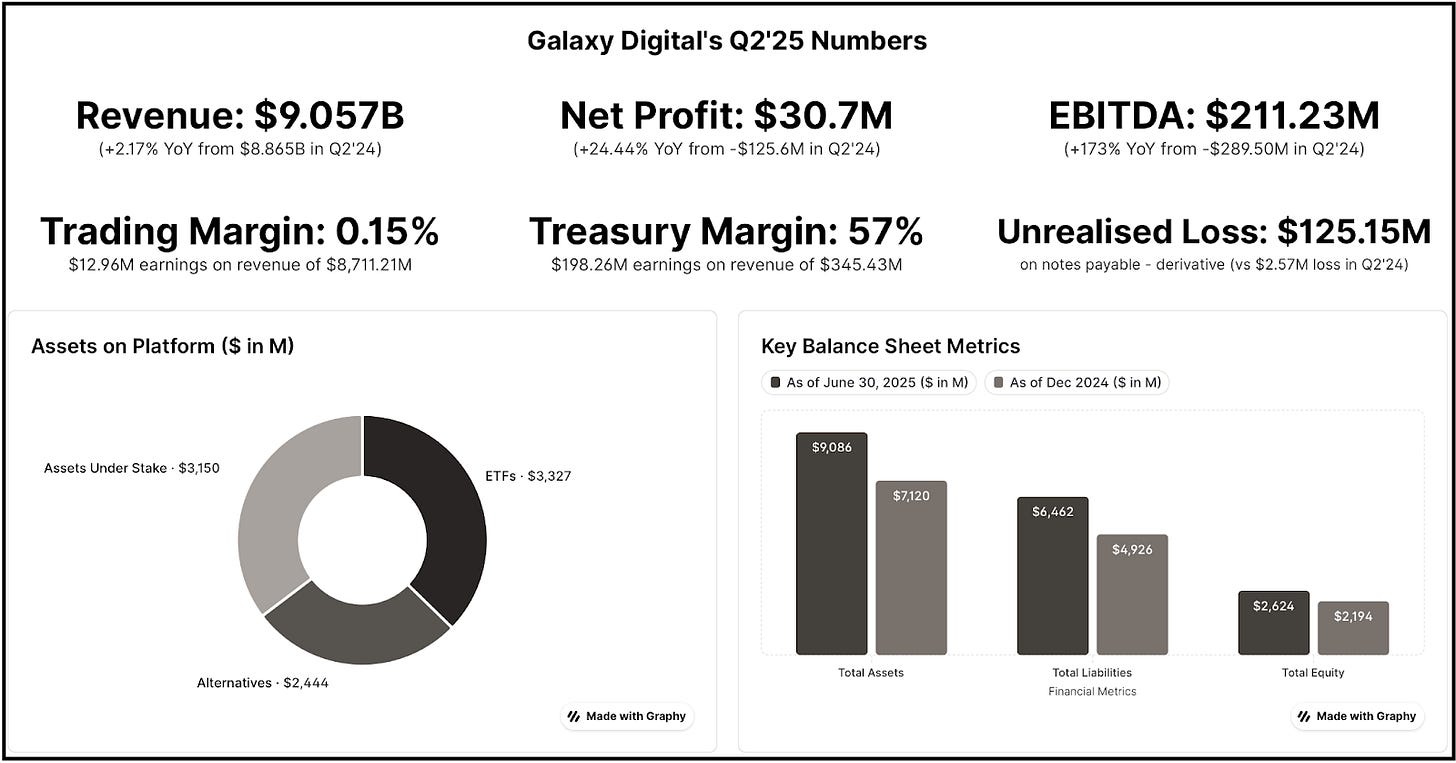

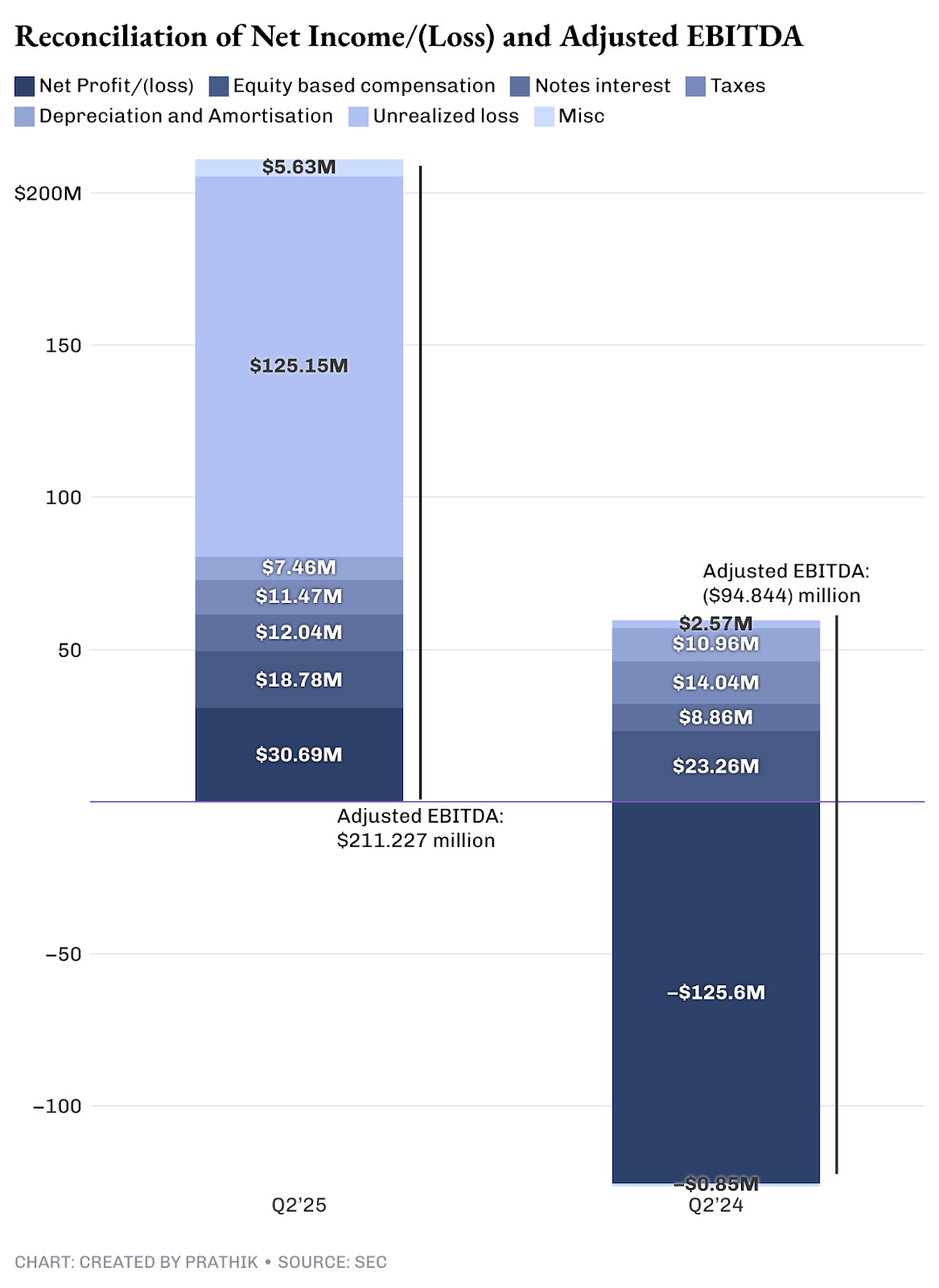

Чистая прибыль Galaxy за квартал составила $31 млн, а скорректированная EBITDA достигла $211 млн с учетом неденежных и нереализованных расходов.

Из всей прибыли торговый сегмент заработал всего $13 млн на продажах в $8,7 млрд — то есть маржа едва достигает 0,15%. 95% выручки практически не приносят прибыли.

В отличие от этого, новый контракт на обслуживание дата-центров ИИ предусматривает маржинальность 90% при среднем годовом доходе более $1 млрд.

Несмотря на привлекательность развития ИИ и вычислительных мощностей, я считаю прогнозируемую маржинальность завышенной. Сравните с результатами лидеров рынка — Equinix и Digital Realty: маржа 46–47%.

Тем не менее стратегическое направление выбрано правильно, если смотреть на перспективу формирования дохода. Сейчас большая часть выручки Galaxy связана с торговыми операциями, которые требуют значительных расходов и имеют низкую маржинальность. Основная прибыль формируется за счет казначейских и корпоративных операций.

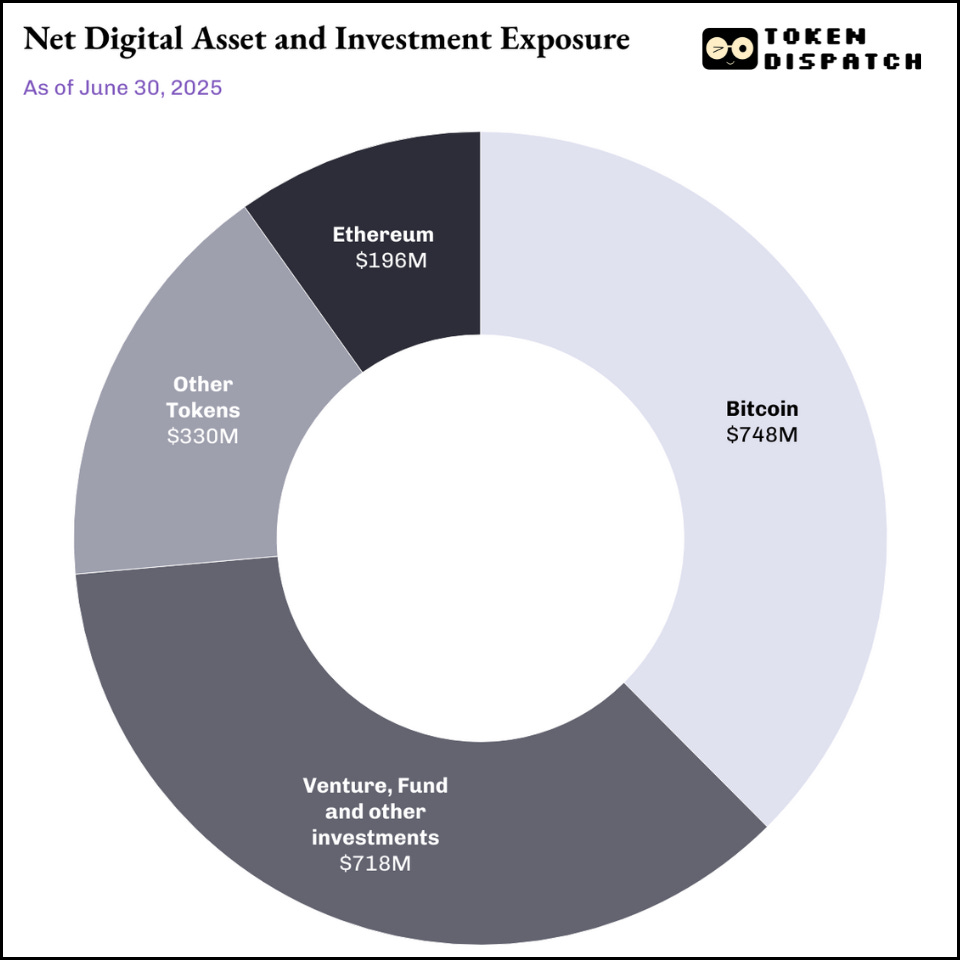

Казначейский сегмент включает инвестиции в цифровые активы и майнинг, долевые вложения, а также реализованные и нереализованные результаты по этим направлениям.

Казначейство Galaxy объемом $2 млрд — это не только инвестиционный инструмент, но и стратегический источник финансирования в подходящих рыночных условиях.

Этот сегмент принес $198 млн прибыли, не считая неденежных нереализованных доходов. В отличие от чистых криптокомпаний, Galaxy может быстро получать средства, продавая активы из казначейства в стратегические моменты.

В этом подход Galaxy отличается от "bitcoin-казначейства" Майкла Сэйлора. Стратегия "купить, держать и не продавать" позволила зафиксировать $14 млрд нереализованной прибыли за квартал, но инвесторы не получают от этого дохода — это только бумажные цифры.

Подробнее: Strategy’s Mark-to-Moon 🌒

Galaxy же использует казначейство для стратегических продаж, формируя реальную прибыль, которой делятся с акционерами.

Тем не менее, казначейский доход Galaxy остается ненадежным источником: пока рынок растет — прибыль поступает, но, как и все рынки, криптовалюты развиваются циклично, и результаты зависят от общей конъюнктуры.

Поэтому успех перехода к инфраструктуре ИИ для Galaxy критичен — текущая модель неработоспособна в долгосрочной перспективе.

Рыночная возможность

Galaxy заняла уникальную позицию на пересечении двух глобальных тенденций — стремительного роста спроса на вычисления для ИИ и хронического дефицита энергетической инфраструктуры в США. По данным McKinsey, спрос на мощности дата-центров вырастет с 55 ГВт (2023 г.) до 219 ГВт (2030 г.), то есть увеличится в четыре раза.

Крупнейшие облачные провайдеры планируют инвестировать $800 млрд (CapEx) в развитие дата-центров до 2028 года — на 70% больше, чем в 2025 году, однако их ограничивает дефицит энергомощностей.

Galaxy располагает потенциалом 3,5 ГВт на кампусе Helios в Техасе, что эквивалентно электроснабжению более 700 000 домов. Уже одобрено 800 МВт, еще 2,7 ГВт — на рассмотрении ERCOT, так что Galaxy контролирует одни из крупнейших доступных мощностей на рынке инфраструктуры ИИ.

Визуализация кампуса Galaxy Helios AI & HPC Data Center в Техасе.

В центре преобразования Galaxy — 15-летний договор с CoreWeave, одно из крупнейших инфраструктурных соглашений в отрасли. CoreWeave взяла на себя обязательство — 526 МВт критических ИТ-мощностей в три этапа.

Прогнозируемая маржинальность 90% объясняется малым объемом капитальных вложений в дата-центры после завершения инфраструктуры.

Основной риск по контракту с CoreWeave — его реализация. Когда я задумался о масштабах требуемого финансирования и менеджмента, Galaxy сняла первый ключевой барьер.

16 августа Galaxy успешно закрыла проектное финансирование Helios на $1,4 млрд, обеспечив средства для строительства первого этапа. Это укрепляет уверенность: риск финансирования снижен, жизнеспособность Helios подтверждена.

Денежный поток

Текущий денежный поток Galaxy подтверждает нестабильность торгового бизнеса и показывает, почему инфраструктура ИИ обеспечивает реальную финансовую устойчивость.

На конец второго квартала Galaxy владела $1,18 млрд наличных и стейблкоинов — внушительная сумма, но большая часть этих активов не может быть свободно использована: торговая модель компании капиталоемкая, маржинальное кредитование требует крупных резервов.

Фактически свободный денежный поток у Galaxy минимальный: после выплаты $14,2 млн процентов и покрытия постоянных расходов основной бизнес едва выходит в ноль по наличным.

Таким образом, компания зависит от роста крипторынка — казначейских и майнинговых доходов, которые по своей природе цикличны и сложно прогнозируются. Здесь трехфазный контракт с CoreWeave и высокая маржинальность инфраструктурного бизнеса позволяют рассчитывать на быстрый положительный денежный поток.

Даже если маржа составит не 90%, а более реалистичные 40–50%, эти показатели будут стабильнее, чем доход казначейства.

Торговые операции требуют постоянных инвестиций в оборотные средства и технологическую инфраструктуру, в то время как дата-центры дают устойчивый денежный поток для реинвестирования или выплаты инвесторам.

Недавнее проектное финансирование Helios решает проблему cash flow: привлекая средства отдельно на строительство, Galaxy отделяет инфраструктурные расходы от текущих операционных нужд. Торговое направление такого преимущества не дает — оно требует капиталов из баланса, конкурирующих с другими направлениями.

Структура издержек

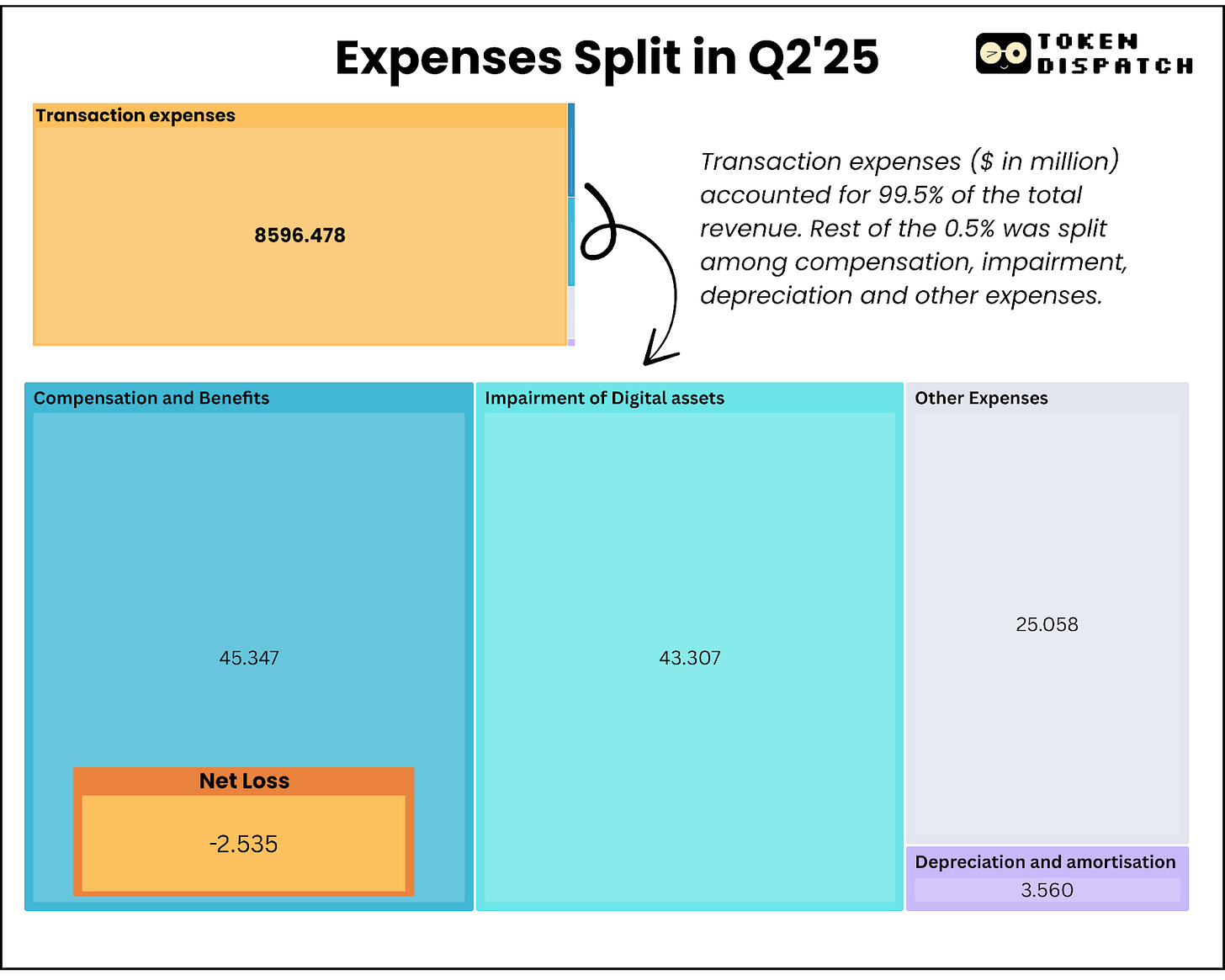

Расходы блока Digital Assets достигли $8,714 млрд, из которых $8,596 млрд — это транзакционные расходы, практически не дающие возможности для наценки. Galaxy не может существенно оптимизировать эти затраты — рынок товарный, спреды сокращаются.

Отдельно стоит отметить: ежеквартальные выплаты на акционные компенсации — $18,8 млн, причем эти средства выплачиваются живыми деньгами. Galaxy тратит на удержание персонала больше, чем зарабатывает на основном бизнесе ($13 млн).

Переход на инфраструктуру ИИ способен изменить эту ситуацию: после запуска дата-центры требуют минимум переменных расходов.

Для справки: весь бизнес по цифровым активам во втором квартале принес $71,4 млн валовой скорректированной прибыли. На полной загрузке только I и II этапы Helios (~400 МВт) могут формировать квартальную выручку $180 млн при существенно меньшей операционной сложности и расходах.

Реакция рынка

После публикации отчетности за второй квартал акции Galaxy выросли на 5% за сутки, а затем подорожали примерно на 17% за неделю, после чего инвесторы начали фиксировать прибыль.

Причина — $180 млн из $211 млн квартальной прибыли пришлись на нереализованные корректировки и доходы казначейства, а не на операционные улучшения.

Инвесторы не заложили в ожидания сложный переход Galaxy к инфраструктуре ИИ, поскольку существенный доход от дата-центров появится только после первого полугодия 2026 года.

Я сохраняю оптимизм по поводу долгосрочных перспектив компании.

Galaxy планирует добавить 2,7 ГВт мощностей в рамках рассмотрения ERCOT, что подтверждает стратегию укрепления как долгосрочного инфраструктурного провайдера.

На полной реализации техасские мощности Galaxy могут сравняться с крупнейшими кампусами Amazon, Microsoft и Google. Такой масштаб дает рычаги для переговоров с ИИ-компаниями и формирует дополнительные операционные преимущества.

Экспертиза Galaxy в криптовалютах позволяет занять уникальную позицию на пересечении ИИ и блокчейн-технологий.

Стратегический путь

Galaxy делает ставку на масштабную трансформацию. Если переход к инфраструктуре ИИ сработает, компания превратит маломаржинальный торговый бизнес в устойчивую денежную машину. Если нет — миллиардные инвестиции в недвижимость Техаса будут неэффективны, а основной бизнес продолжит терять позиции.

Привлечение $1,4 млрд финансирования подтверждает доверие рынка, но ключевые вопросы — смогут ли обеспечить 133 МВт мощностей к первому полугодию 2026 года и останется ли маржинальность на уровне 90% после реальных операционных расходов?

Текущие операции обеспечивают необходимые денежные средства для поддержания бизнеса, однако для масштабного роста нужны сильные позиции на крипторынке. Новая возможность с инфраструктурой ИИ сулит надежный и стабильный доход, при условии успешной реализации в ближайшие 18–24 месяца.

Успех с проектным финансированием решает риск исполнения, теперь задача Galaxy — доказать, что криптоинфраструктура действительно может стать корпоративными вычислительными площадками ИИ и привлечь долгосрочных инвесторов.

На этом обзор квартальных результатов Galaxy завершен. Скоро увидимся снова.

До новых встреч… оставайтесь любознательными,

Дисклеймер:

- Статья перепечатана с ресурса [Token Dispatch]. Все авторские права принадлежат оригинальному автору [Prathik Desai]. В случае возражений по поводу публикации — обратитесь к команде Gate Learn, вопрос будет оперативно решен.

- Отказ от ответственности: Мнения и оценки, изложенные в статье, выражают исключительно взгляды автора и не являются инвестиционной рекомендацией.

- Переводы статей на другие языки выполняет команда Gate Learn. Если не указано иного, копирование, распространение и плагиат переводных материалов запрещены.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году